Segue un articolo dal titolo “Come la BCE si è tagliata le gambe da sola”, pubblicato da “Keynesblog” (https://keynesblog.com/).

Segue un articolo dal titolo “Come la BCE si è tagliata le gambe da sola”, pubblicato da “Keynesblog” (https://keynesblog.com/). “Keynesblog”: «Salari e inflazione. Da qualche tempo Mario Draghi sottolinea che l’andamento debole dell’inflazione è causato dalla scarsa crescita dei salari. Ad aprile il presidente della BCE sostenne che: “Un’importante fonte della debolezza dell’inflazione di base è stata la debole pressione inflazionistica interna, dovuta in parte alla crescita modesta dei salari ben al di sotto delle medie storiche”.

Su questa bassa crescita salariale - secondo Draghi - pesano tre componenti: 1) “un tasso di disoccupazione ancora alto” ; 2) “nei paesi dove l’indicizzazione formale dei salari è scesa fortemente durante la crisi, il trasferimento dell’inflazione ai salari potrebbe essersi indebolito”. 3) “la negoziazione salariale in molti Paesi è già stata in gran parte conclusa per quest’anno, con la conseguenza che qualsiasi impatto di una maggiore inflazione attraverso la negoziazione salariale probabilmente sarà ritardato”.

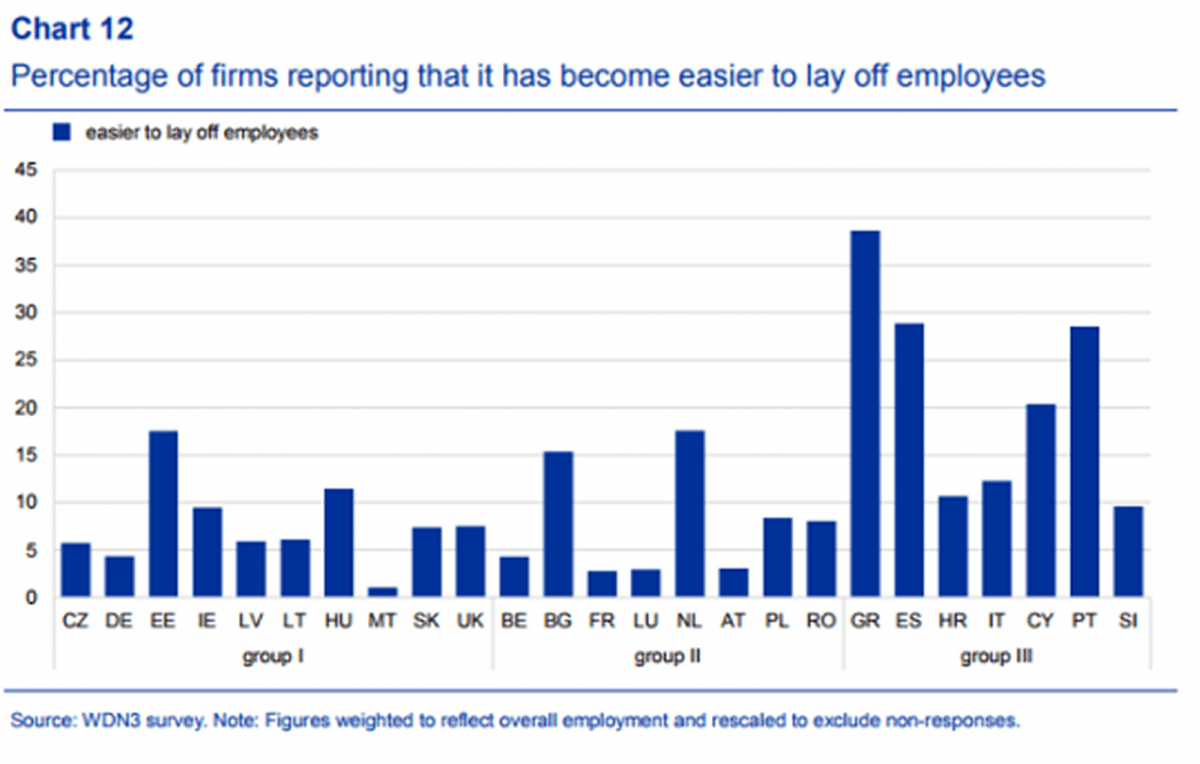

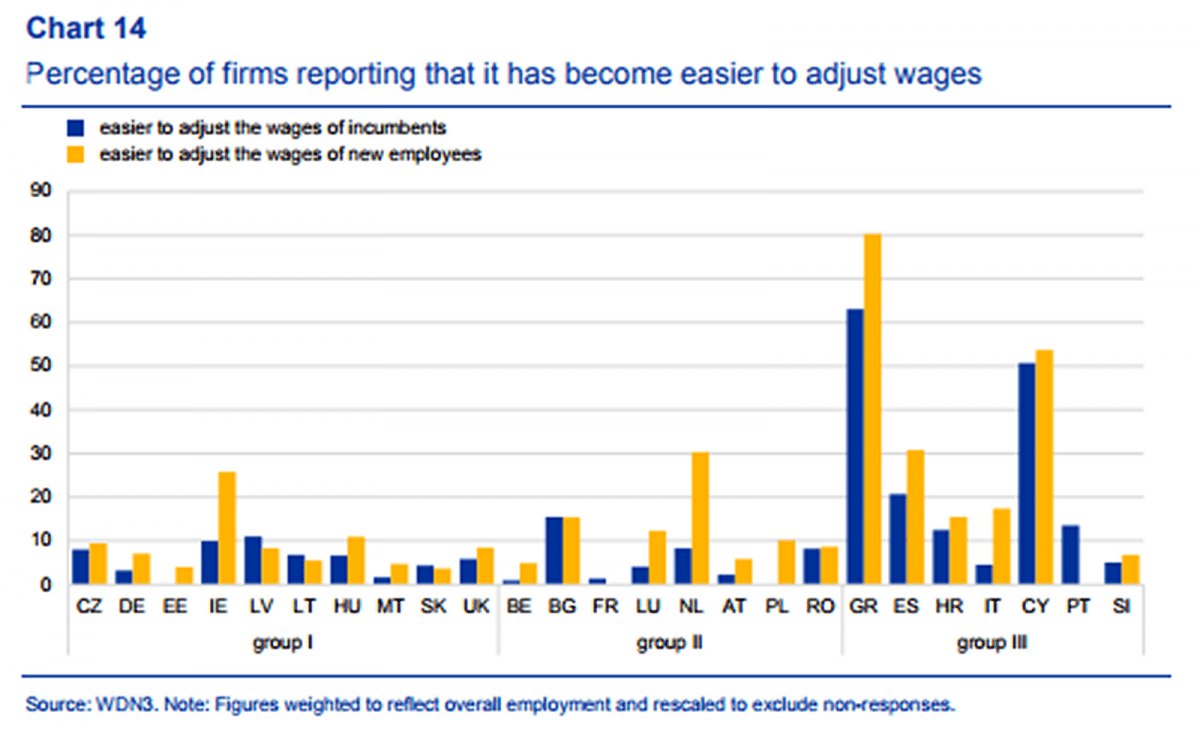

Ma cosa ha in effetti determinato la debole crescita salariale ce lo dice la BCE stessa in un recente report sui salari dove possiamo trovare questi due grafici:

Il grafico precedente indica la percentuale di imprese che riportano una maggiore facilità di licenziamento. Il grafico successivo invece rappresenta la percentuale di imprese che affermano di trovare più facile “aggiustare i salari”, vale a dire ridurli:

Il grafico precedente indica la percentuale di imprese che riportano una maggiore facilità di licenziamento. Il grafico successivo invece rappresenta la percentuale di imprese che affermano di trovare più facile “aggiustare i salari”, vale a dire ridurli: Come si può notare i due grafici sono praticamente identici. In sostanza poter licenziare facilmente qualcuno diventa un’ottima arma di ricatto per “aggiustare” i salari. Complice la disoccupazione, il lavoratore sarà costretto ad accettare riduzioni di paga, aumento dell’orario di lavoro, mansioni non previste, ecc.

Come si può notare i due grafici sono praticamente identici. In sostanza poter licenziare facilmente qualcuno diventa un’ottima arma di ricatto per “aggiustare” i salari. Complice la disoccupazione, il lavoratore sarà costretto ad accettare riduzioni di paga, aumento dell’orario di lavoro, mansioni non previste, ecc.Tutto ciò ovviamente contribuisce a tenere bassa l’inflazione, con il risultato che la BCE non riesce ancora a raggiungere l’obiettivo “al di sotto ma vicino al 2%”. Il problema però è che la facilità di licenziamento è il risultato di quelle riforme strutturali che la stessa BCE ha richiesto ai paesi europei per diventare più “competitivi” ed in particolare ai paesi della periferia dell’eurozona si sono imposte riforme per “aggiustare” la bilancia dei pagamenti. Anche se, in verità, la bilancia dei pagamenti non ha molto a che vedere con la crisi dell’eurozona.

Insomma, la BCE da un lato chiede più flessibilità, dall’altra vuole l’inflazione. Una contraddizione che avevamo già evidenziato in passato.»