Ritengo utile fare alcune considerazioni (di base) sulla moneta, sulla sua creazione e su altre tematiche ad essa legate.

Premetto che, anche nel Movimento Roosevelt, non tutti condividono gli approcci (pur ampiamente maggioritari nel mondo accademico e delle istituzioni) che descriverò. Pertanto questo post andrà inteso come rigorosamente a titolo personale.

Apprezzerei ogni commento, ovviamente anche critico, ma mi piacerebbe che fosse argomentato ed in prima persona e non un copia incolla di qualche guru (e non -solo- perché non mi piacciono i guru, ma perché non è possibile discutere per interposta persona).

Inoltre vorrei far notare che descriverò solo dei meccanismi. I meccanismi - di per sé- sono neutrali, sono le politiche a non esserlo! Non voglio dire che gli stessi siano quelli migliori possibili o che siano immutabili. Ma credo vadano innanzitutto compresi, fosse pure solo per cambiarli.

Che cosa è la moneta, al giorno d'oggi?

La moneta è essenzialmente un "pagherò", ma uno molto particolare, in quanto ritenuto affidabile da tutti. La moneta è, oggi, una ISTITUZIONE SOCIALE che risponde al problema della mancanza di fiducia.

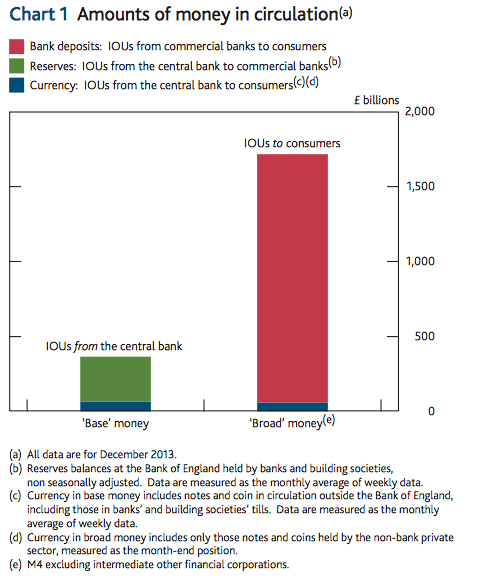

Quanti "tipi" di moneta ci sono?

Tre. Uno è la moneta vera e propria. Il secondo tipo sono i depositi bancari (la grande maggioranza). Il terzo è composto dalle riserve della banca centrale. OGNUNO è un pagherò da un settore ad un altro dell'economia.

La moneta fisica (banconote, monete) è un pagherò della banca centrale verso (soprattutto) i cittadini.

I depositi bancari sono un pagherò delle banche commerciali verso (soprattutto) i cittadini.

Le riserve sono pagherò della banca centrale verso le banche commerciali.

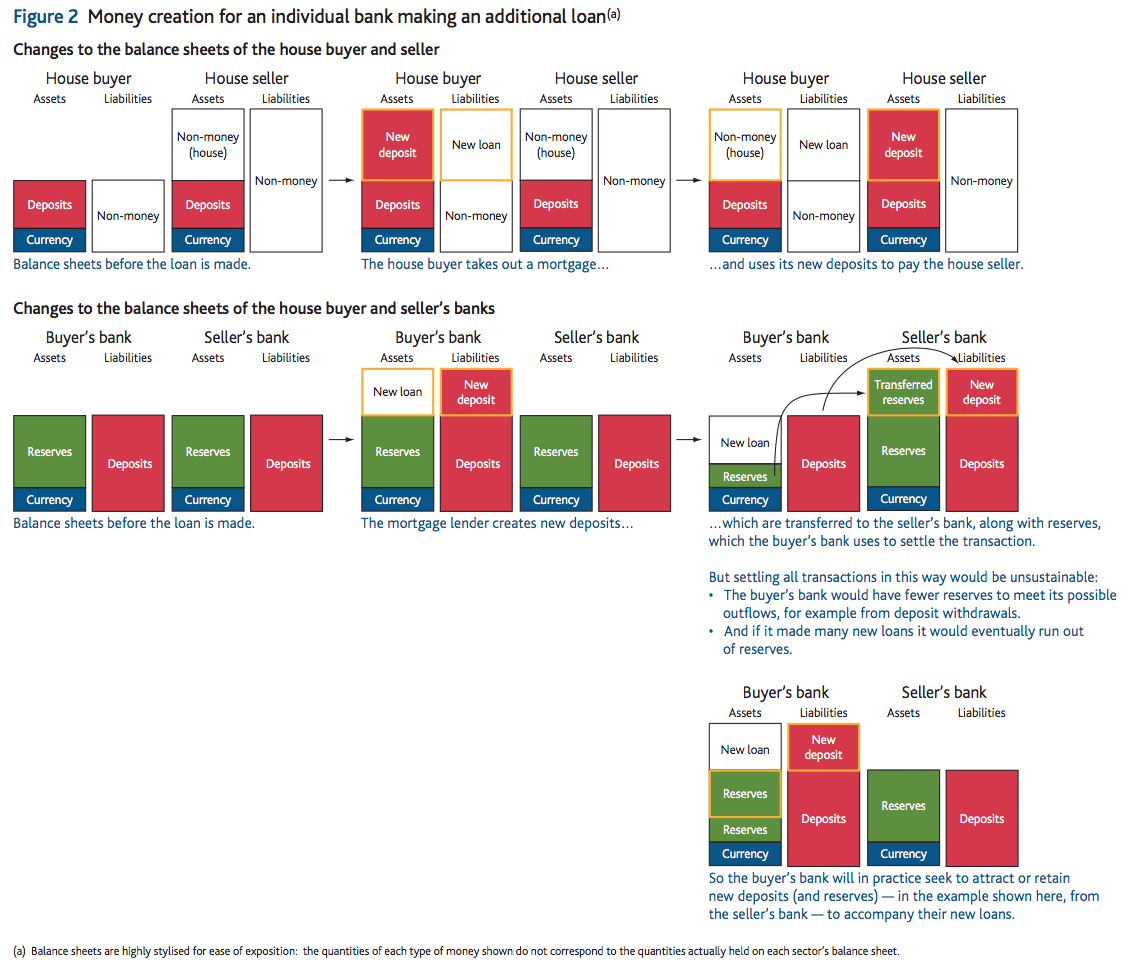

Come si mettono "a bilancio"?

Ognuno degli attori sopra citati (banca centrale, banche commerciali, cittadini) avrà un suo "stato patrimoniale", che avrà attivi da un lato e passivi dall'altro.

Gli attivi saranno i pagherò da altri attori, i passivi quelli verso altri attori.

Perché si è abbandonata la convertibilità in oro?

Principalmente perché agganciare una moneta ad una materia (commodity), limita la sua quantità disponibile a quella della materia stessa.

Il concetto che vedo citato più di frequente, riguarda il fatto che l'emissione di moneta dalla banca centrale GENEREREBBE essa stessa debito pubblico, con ovvi corollari che se non ci fosse debito non ci sarebbe moneta e che il debito non potrebbe, nemmeno in teoria, essere ripagato tutto per questo motivo. (La "moneta debito").

FALSO.

Le banche centrali creano moneta e la scambiano con dei collaterali (garanzie), che sono spessissimo, ma non sempre, titoli pubblici. Possono essere, e spesso sono, titoli municipali, privati, o pure altri assets, in teoria anche beni fisici. Come ad esempio parte degli ultimi QE di Draghi o i TARP.

Ma chi crea i debiti pubblici?

I tesori nazionali, che spendono più di quanto incassano. In linea teorica, il debito pubblico potrebbe non esistere, e la moneta ci sarebbe certo ancora (verrebbe solo garantita con altri collaterali diversi dai titoli di stato). Questa possibilità teorica è stata spesso oggetto di studio. E peraltro è ciò che vuol fare la Germania.

La banca centrale, quando stampa, ruba quei soldi allo stato per sé (meno il costo della cartamoneta)?

FALSO.

La banca centrale crea moneta SOLO per emetterla, non la tiene per sé. La banca centrale, chiedo uno sforzo di immaginazione, è come un grande Stato Patrimoniale (quella parte del bilancio dove si inseriscono attivi, passivi e patrimonio netto). Come inventò Fra' Pacioli il bilancio deve quadrare, cioè gli attivi devono essere uguali ai passivi più il patrimonio netto (questo geometricamente forma un quadrato, da qui il modo di dire). Quando la banca crea moneta, la inserisce da un lato del bilancio. Dall'altra parte inserisce i collaterali di egual valore, e segno opposto. La somma è sempre 0. La polemica sul dove inserirli è sterile, anche se invertissimo moneta e collaterali, gli stessi si annullerebbero comunque.

Alcuni suggeriscono di "aggiungere" l'atto stesso della creazione come un ulteriore attivo di bilancio. Se ciò si facesse, i bilanci delle banche centrali si ingrandirebbero sempre di più, senza limite, con l'emissione di nuova moneta.

Cosa è il famoso QE di cui si parla?

Innanzitutto cosa NON è. Il QE non aumenta la quantità di denaro nella economia. Parlare di stampa, di dito sulla stampante è comprensibile ma assai fuorviante. Il QE serve ad aumentare la liquidità nel mercato. Che vuol dire? Se si hanno dei BTP e servono soldi da investire, bisogna venderli. Quindi bisogna trovare un compratore, negoziare, etc. Questo ha un costo, e richiede tempo. Quindi come è ovvio ed evidente, i titoli sono, in questo senso, meno "liquidi" della cassa, che è immediatamente utilizzabile gratis. La banca centrale, con il QE fa questo, e solo questo, SCAMBIA titoli con soldi. Come? Come dicevamo prima, "espandendo" (aggiungendo righe) il proprio bilancio. Creerà moneta, e la scambiera' con titoli. Di solito, infatti, il QE si definisce "Swap (scambio) di liquidità". Il totale del valore degli asset (beni) nell'economia non cambierà, cambierà la sua composizione e liquidità.

Ma quindi a che serve il QE?

A far scendere i tassi, perché più bassi sono i tassi, più è forte la spinta a non tenere i fondi fermi e far ripartire l'economia (prestiti e investimenti).

Cos'è il signoraggio primario?

Il famoso signoraggio primario non è ciò che si legge sui siti complottisti. Abbiamo visto che la banca centrale detiene titoli in garanzia. Questi titoli pagano cedole. Questo è a tutti gli effetti un utile (semplifico). Questo è il signoraggio. Che, al netto di spese e accantonamenti, viene trasferito ai tesori nazionali.

Il QE è reversibile?

Certo. Si invertono le operazioni viste prima, si vendono i titoli, e quindi SI DISTRUGGE MONETA che sparisce. Il bilancio della banca centrale perde righe e si riduce. Lo scambio (swap) è al contrario, si rende meno liquido il mercato. (Ad esempio per frenare l'inflazione). In ogni caso ciò avviene, sempre e comunque, "automaticamente" a scadenza dei titoli se il QE non continua.

Cosa è la Helicopter Money (moneta dall'elicottero)?

È la possibilità di creare moneta, da distribuire, SENZA corrispettivo di collaterale. Quindi il bilancio della banca centrale si espanderebbe senza però potersi ricontrarre.

Chi decide, in massima parte, la quantità di moneta nell'economia?

Il mercato, con la sua richiesta, prevalentemente alle banche commerciali. Per comprendere questo dobbiamo introdurre le banche commerciali ed il moltiplicatore monetario.

Come noto le banche commerciali raccolgono depositi. Sono obbligate a conservarne solo una parte, che costituisce la riserva (semplifico molto). Grazie a questo meccanismo, ed al fatto che i depositanti non ritirano i soldi tutti insieme (tranne quando c'è la "corsa allo sportello", bank run), possono prestare più soldi di quanti ne hanno in deposito. In Italia oggi tale moltiplicatore è relativamente basso. Da dati BCE, si vede che in media è poco sopra 10 nell'eurozona. Sarà più alto in Germania, e assai più basso in Italia.

Quindi la banca, a seconda delle richieste di finanziamenti che ha, espande (o contrae) il suo bilancio,"creando e distruggendo" moneta, similmente e parallelamente a quanto visto sopra per le banche centrali. (E tralascio i rapporti con la banca centrale).

Quindi quando una banca commerciale presta "crea" moneta, quando riceve i rimborsi "distrugge" moneta. Il meccanismo è come un polmone, che segue l'economia nella sua domanda, dinamica, di moneta. Durante le fasi di crescita il polmone si espande, durante quelle di crisi (come di recente) si contrae.

(NOTA: in realtà la teoria del moltiplicatore monetario è abbastanza superata, ma è utile in discorsi introduttivi ed è solo per questo che la utilizzo. Ciò che avviene realmente è il contrario, ovvero sono le banche a decidere quanto gli conviene prestare, e creare depositi quando lo fanno, e la banca centrale interviene principalmente con i tassi di interesse).

Quanto ci guadagnano le banche?

La differenza fra i tassi che incassano e che pagano (parlo del sistema nel suo insieme), meno le spese e i prestiti che non rientrano, e su questo pagano le tasse. Nella quota parte di moneta creata, in aggiunta a quella in deposito, è vero che si crea un "signoraggio" cosiddetto secondario, ma solo nei termini sopra esposti (differenza fra tassi).

Perché le banche commerciali non mettono la moneta creata negli "attivi"?

Come visto sopra, si generano due scritture di segno opposto, una con il "mutuo", l'altra con i depositi creati, che si annullano. Gli interessi percepiti vanno negli attivi.

Alcuni, come sopra, sostengono che in aggiunta, l'atto stesso di "creazione" dovrebbe andare negli attivi. Innanzitutto se così fosse, quando si restituisce il prestito, e la banca rientra e "distrugge" denaro, lo stesso dovrebbe andare nei "passivi". Comunque rimarrebbe sempre la quota parte "impegnata" che si rigenera. Se ciò si facesse, immagino per poter tassare tale cifra, non ci sarebbe alcuna capienza negli utili delle banche, e tali costi dovrebbero necessariamente essere pagati dai mutuatari, e non certo dagli istituti che non hanno minimamente utili a sufficienza.

È, in teoria, obbligatorio che l'espansione monetaria la facciano le banche commerciali, o potrebbe farla una banca centrale?

No, non è obbligatorio, in teoria potrebbe farla la banca centrale , ma molti (tra cui io) lo ritengono meno efficiente.

Mi scuso di nuovo se ho assai semplificato.

Roberto Tomaiuolo

(Tutte le immagini sono tratte da papers della Banca d'Inghilterra, BoE).

Bibliografia (Links):

https://www.amazon.it/Stigums-Money-Market-Marcia-Stigum/dp/0071448454

https://www.coursera.org/learn/money-banking

http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneyintro.pdf