Aldo Vesnaver inizia una collaborazione con il Dipartimento Geopolitica e Difesa di MR, collaborazione che ci auguriamo divenga sempre più stretta.

Dalla lucida e precisa anlisi emerge che il prezzo del petrolio NON sia correlato alla sua disponibilità e che questo invece sia fortemente influenzato, tramite manipolazioni delle informazioni, (come a esempio il reale numero dei giacimenti scoperti, e "fake news")

da logiche finanziarie e geopolitiche, come spesso denunciato da MR in altri campi e discipline.

Aldo Vesnaver ha conseguito una Laurea in Fisica ed un Dottorato di Ricerca in Geofisica presso l' Universita di Trieste. Ha lavorato come Ricercatore e Dirigente di Ricerca pressol' Istituto Nazionale di Oceanografia e Geofisica Sperimentale (www.inogs.it). Ha insegnatocome Chair Professor di Geofisica Applicata alla “King Fahd University of Petroleum andMinerals” di Dhahran (Arabia Saudita) e presso il “Petroleum Institute” di Abu Dhabi(Emirati Arabi Uniti). ; Membro Onorario dell'“European Association of Geoscientists andEngineers” (www.eage.org), ed è stato co-fondatore e Presidente della “Sezione ItalianaEAGE-SEG” (www.eageseg.org).

Pubblicazioni:https://scholar.google.it/citations?user=yMMOrf8AAAAJ&hl=it

Altri dettagli:https://www.linkedin.com/in/aldo-vesnaver-559baa9/?originalSubdomain=it

Il prezzo del petrolio

(A. Vesnaver)

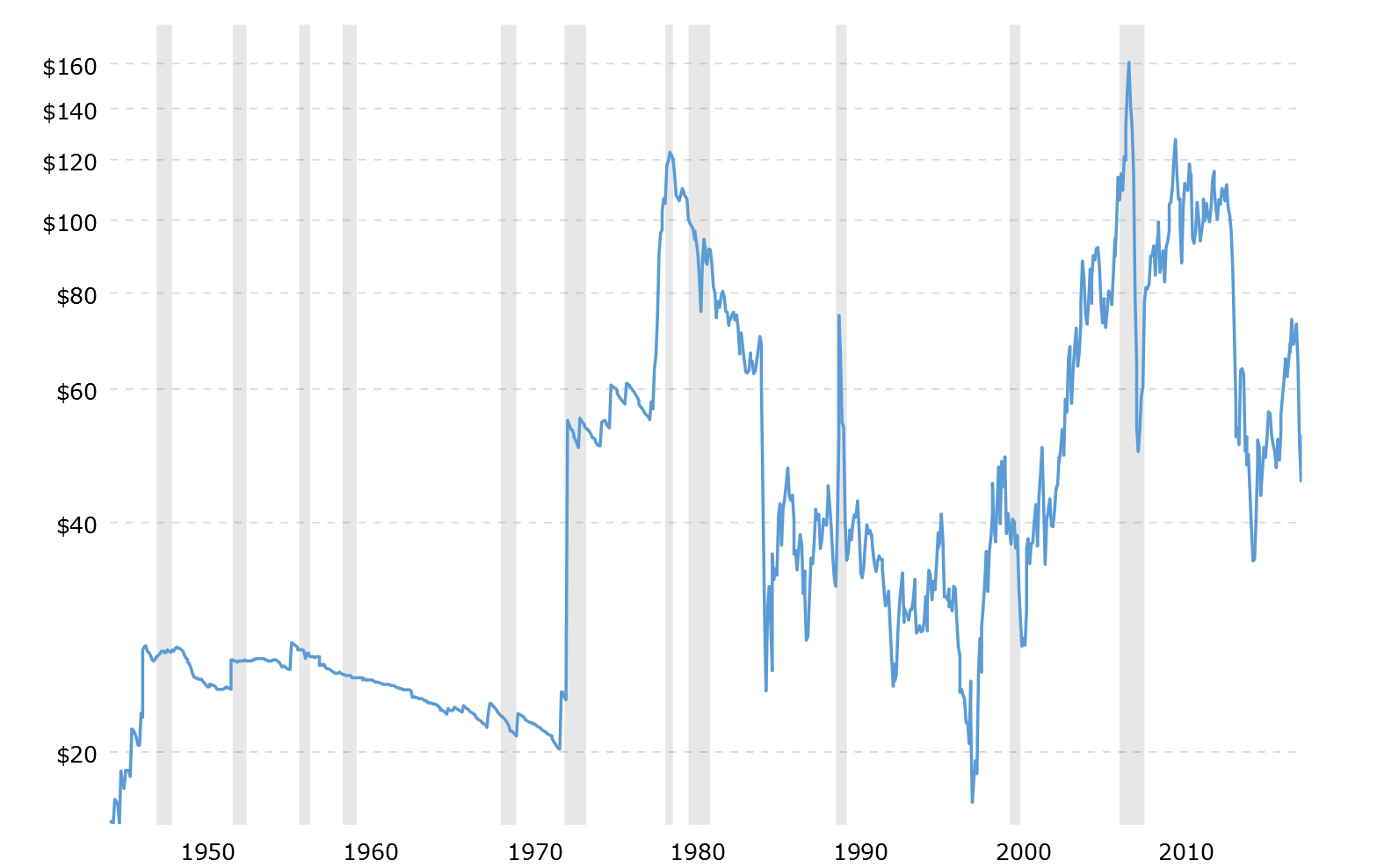

Il costo di un barile di petrolio e’ un dato primario per l’ evoluzione dell’ economia mondiale, e quindi della Geopolitica. Ricorda un po’ la costante di gravitazione universale di Newton: se cambiasse, tutto il firmamento che ci circonda cambierebbe. Ma il costo del barile non e’ una costante, tanto e’ vero che negli ultimi 10 anni ha oscillato tra i 35 ed i 160 dollari (Figura 1). L’ ultimo grande salto, con una caduta da 160 a 50 dollari nell’ arco di poche settimane, e’ legato alla crisi finanziaria partita dalla Lehman Brothers: come causa? O come effetto? O come entrambe?

Figura 1

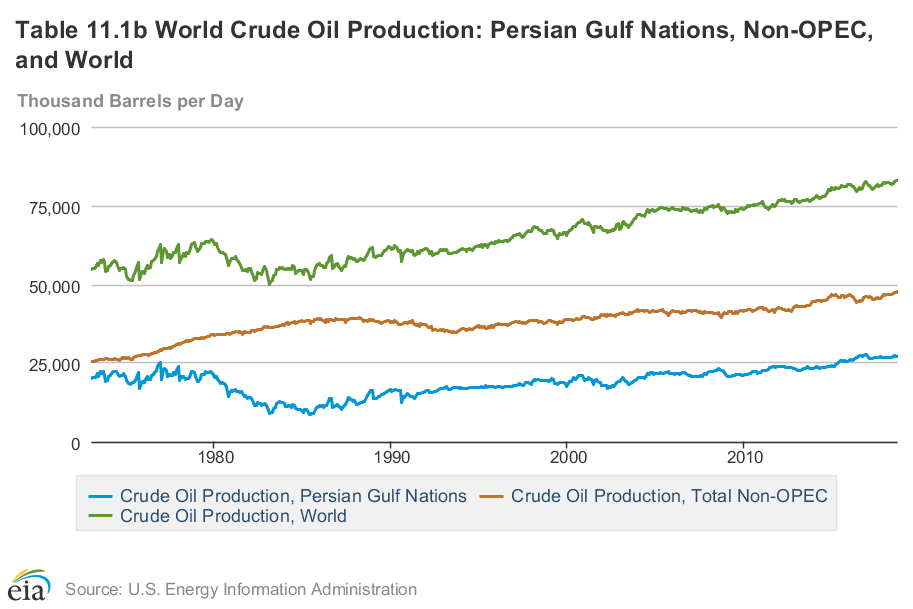

Curiosamente, l’ andamento oscillante del prezzo non trova riscontro alcuno in limiti di produzione, che e’ in aumento costante da oltre 50 anni (Figura 2), mentre somiglia al grafico di molti titoli azionari quotati in borsa. Sembrerebbe che a gestire i mercati di petrolio e titoli siano le stesse persone, o quantomeno gli stessi criteri. E’ cosi’?

Nel 2005, divenne un best-seller un libro pubblicato da Matthew Simmons, che sosteneva l’ imminente declino di produzione della maggiore compagnia petrolifera al mondo, la Saudi Aramco. Nessuno, nei media internazionali, si chiese come mai l’ autore non fosse un ingegnere petrolifero o un geofisico o un geologo, ma un agente finanziario. Forse perche’ quel libro contribui’ a far salire il prezzo di un barile da 60 a 160 dollari in pochi anni: se il petrolio sta per finire, meglio accaparrarsene una buona scorta, costi quel che costi!

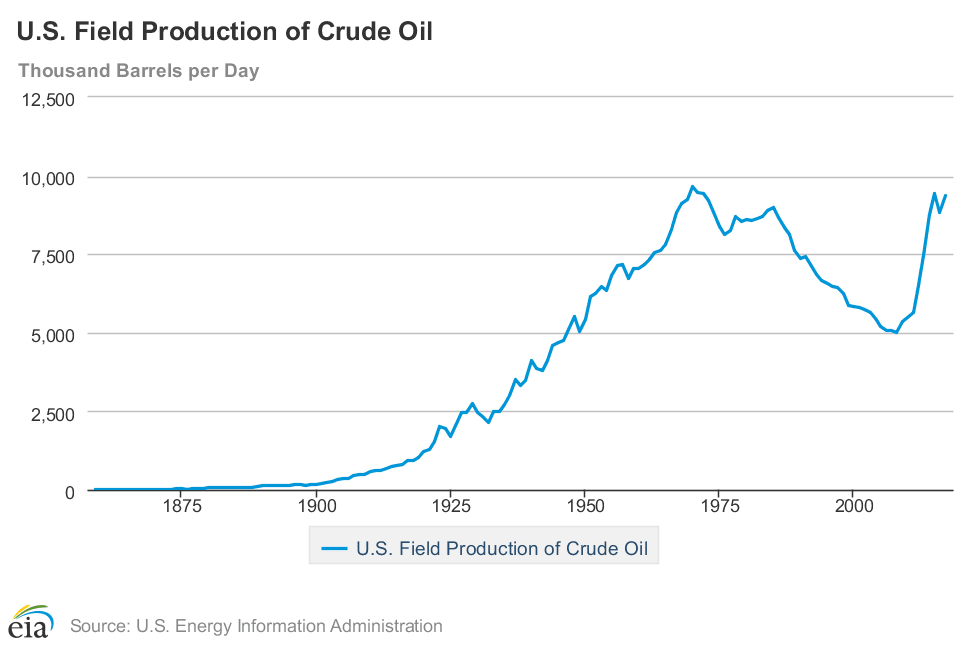

Era un libro scritto bene, tutto sommato: raccoglieva letteratura ingegneristica in cui si raccontavano problemi tecnici reali incontrati (e spesso risolti) in Arabia Saudita. Invece, NON raccontava gli innumerevoli altri casi di quotidiani successi. Era come se un giornale riportasse solo gli incidenti aerei mortali: fanno notizia, certo, MA il numero di aerei e passeggeri che atterrano ed arrivano felicemente a destinazione e’ incomparabilmente superiore. E non fa notizia. E’ noto che accadono piu’ incidenti tra le mura domestiche che volando con un aereo, ma la percezione che quasi tutti abbiamo non e’ questa. Matt Simmons ed i suoi colleghi della finanza internazionale hanno giocato su questa percezione anomala: mostrando solo una parte delle cose – (tutte vere!) – hanno trasmesso un messaggio totalmente falso. Lo si vede non solo dalla Figura 1 – (la produzione mondiale sta ancora aumentando, da allora) – ma anche dalla Figura 3, che si riferisce agli anni piu’ recenti ed ai soli Stati Uniti. Per alcuni anni, tra il 2005 ed il 20O8, la profezia di Simmons sulla Scomparsa del Petrolio sembrava avverarsi quantomeno nel suo paese, ma dal 2009, con il diffondersi del Fracking, inizio’ un boom di produzione che continua tutt’oggi. Ma oggi nessuno racconta piu’ questa storiella.

Figura 2

E’ del tutto evidente la grande abbondanza di petrolio disponibile in natura. In un meeting internazionale di alcuni anni fa, Nansen Saleri, ex manager di produzione della Saudi Aramco, riferi’ che le riserve di petrolio gia’ note sono sufficienti al consumo mondiale per il prossimo secolo almeno, pur tenendo conto della crescita della domanda. Assai meno evidente o semplice e’ il meccanismo che determina il prezzo del barile, dove ci sono varie cose che non tornano.

Cominciamo dai “barili di carta”. Oltre ai barili veri, di metallo, pieni di greggio, esistono i relativi contratti di fornitura, spedizione, assicurazione, distribuzione, raffinazione, eccetera. Come per altri affari, esistono contratti derivati molto complessi, che spesso sono semplici scommesse su quale sara’ il prezzo del petrolio tra alcuni mesi. Ebbene, vi sono stati anni in cui per ogni barile “vero” c’erano una ventina di “barili di carta”, in termini di valore monetario. Cio’ significa che le operazioni finanziarie pesavano venti volte di piu’ della realta’ industriale. Riguardando le Figure 1 e 2, sembrerebbe che cio’ stia ancora accadendo.

Qualche anno fa, agli inizi di questo millennio, un mio collega che si occupava di marketing mi chiese se volevo comperare il carico di qualche petroliera al largo di Rotterdam, sede del mercato “spot” petrolifero. Se ne stavano la’ in rada, tristemente ignorate, in attesa che qualcuno le desiderasse. Nel frattempo, il prezzo del barile aveva iniziato la sua crescita forsennata, che sarebbe finita solo con la Grande Crisi del 2008. Era quindi evidente che non c’era una correlazione stretta tra la disponibilita’ della merce ed il suo prezzo.

Una parte di quel petrolio che nessuno voleva, mentre il suo prezzo saliva, proveniva dall’ Arabia Saudita, proprio da quei giacimenti di cui si favoleggiava l’ esaurimento. Aveva il “difetto” di contenere piu’ zolfo della media, il che ne aumentava un po’ il costo di raffinazione e richiedeva una modifica dei relativi impianti. Tutto sommato, un investimento modesto rispetto al giro d’ affari: MA nessuno lo faceva, in Europa o in America. Come mai?

Il problema si e’ posto per qualche decennio. Gli investitori del petrolio sapevano bene che la domanda mondiale era in stabile crescita da tempo (Figura 2), e che quindi il rischio per questo possibile investimento era quasi nullo. Ma aprire nuove porte al petrolio saudita – (che ha costi di produzione minimi) – avrebbe messo in difficolta’ la produzione di Texas e Mare del Nord, i cui costi sono ben maggiori. A catena, queste difficolta’ si sarebbero ripercosse sulle tasse pagate ai governi occidentali, sui profitti delle banche ed assicurazioni, e sui dividendi degli azionisti. Davvero troppo! Meglio quindi far pagare il petrolio di piu’ ai consumatori, sfruttando le risorse domestiche. E’ stata quindi una barriera commerciale simile a quella adottata spesso dal Giappone: fatta non di dazi doganali, ma di requisiti tecnici richiesti quasi insuperabili. Questa barriera, pero’, oggi regge meno: alcuni paesi produttori hanno costruito grandi raffinerie sul loro territorio, adatte al loro petrolio, rendendo meno critica la (pianificata?) debolezza degli impianti occidentali.

Figura 3

In quegli stessi anni, il prezzo del barile a stento raggiungeva i 40 dollari e, quando questo succedeva, i managers si congratulavano tra loro con pacche sulle spalle, brindavano, distribuendo qualche volta anche bonus extra ai dipendenti e sostenendo generosamente la ricerca e sviluppo di nuove tecnologie. Dopo l’ andamento da Montagne Russe dell’ ultimo decennio, il prezzo ora oscilla tra i 50 e 60 dollari – (e vedremo tra poco il perche’). Quindi, il prezzo medio di oggi e’ circa il 50% piu’ alto che non ad inizio millennio. Ciononostante, si parla di crisi del settore, si taglia il personale, e solo a parlare di investimenti in ricerca si rischiano male parole o, ben che vada, sorrisini ironici. Sono aumentati gli stipendi dei managers, d’ accordo, ma non bastano a spiegare dove sono finiti i soldi dell’ aumentato prezzo del barile e dell’ aumentata produzione.

Va chiarito che il prezzo del barile NON equivale ad uno stesso profitto per ogni venditore: vanno infatti dedotti i costi di produzione. Questi sono molto bassi per alcuni paesi dell’ OPEC: dati pubblicati riportano circa 7 dollari per l’ Arabia Saudita e solo 3.5 dollari per gli Emirati Arabi Uniti. Per questi paesi, quindi, i profitti sono enormi e, quando ci fosse in futuro una contrazione della domanda, saranno loro a vendere “l’ ultima goccia di petrolio”. Quasi opposto, invece, e’ il caso del Venezuela e del Canada, che hanno un petrolio pesante, estremamente denso, il cui costo di produzione oscilla tra i 30 e gli 80 dollari. I profitti sono assai inferiori e, se il prezzo sul mercato internazionale e’ troppo basso, la loro produzione puo’ diventare non economica. Oscillano in un simile intervallo, tra 40 e 60 dollari, i costi di produzione con il Fracking: e’ la controversa tecnica di iniettare acqua ad altissima pressione fino a spezzare le rocce del sottosuolo, liberando il petrolio o gas contenuti. Ancora nello stesso intervallo si trovano i costi da sostenere per piattaforme marine in acque profonde (come per i grandi giacimenti atlantici del Brasile) o in zone artiche (Alaska e Siberia). La quantita’ di petrolio che si puo’ produrre economicamente in tali zone marginali e’ ben maggiore di quella “facile” del Medio Oriente. Ne consegue che quando il prezzo del barile raggiunge stabilmente i 60 dollari, il baricentro della produzione si sposta dal Medio Oriente all’ America.

I numeri appena citati potranno cambiare un po’ nei prossimi anni, ma non cambiera’ il quadro generale. Enormi riserve americane (Canada, Stati Uniti, Venezuela, Brasile) incombono sui produttori del Golfo Arabico. Se questi ultimi vogliono vendere il loro petrolio, sapendo che in futuro sempre meno clienti lo compreranno, non possono farlo a prezzi superiori a quelli di produzione americana. Questa situazione ha scatenato il ribasso degli ultimi anni, e sembra destinata a durare a lungo.

Scrutando il futuro, i finanzieri discepoli di Matt Simmons ora non parlano piu’ di calo della Produzione, per pudore, bensi’ di calo della Domanda. La lenta transizione dalle energie fossili a quelle rinnovabili e’ iniziata. Richiedera’ decenni, e forse non sara’ mai completa, ma non e’ una scelta: e’ un obbligo fisico. Nonostante i ragli di alcuni politici negazionisti, il riscaldamento globale e’ un fatto tangibile; spesso l’ inquinamento e’ insopportabile nelle nostre citta’, e la plastica ha gia’ invaso mari e oceani. Il lungo conto alla rovescia per la Fine del Petrolio, o meglio, la Fine della Domanda di Petrolio, e’ iniziato. Ma il crepuscolo della sua produzione non si intravvede ancora (Figure 2 e 3).

La conseguenza geopolitica ovvia di questo processo economico e’ il lento declino del Medio Oriente come snodo nevralgico dell’ economia e del potere mondiale. Ma non sappiamo ancora dove si spostera’: verso Occidente (Europa e America) o verso Oriente (India, Cina, Corea, Giappone)?

La risposta puo’ dipendere dalla scarsita’ futura di acqua potabile, e quindi di generi alimentari, oppure degli elementi rari che animano le nostre batterie elettriche e le centrali nucleari. Queste materie prime sono limitate non meno del petrolio. Ma il tempo che passa non e’ un fatto neutro: anno dopo anno, si accumulano i profitti dei colleghi di Matt Simmons, aumenta l’ effetto serra dovuto ai combustibili fossili, ed il prezzo del petrolio lo paga il nostro Pianeta.